保有企業の所感

決算シーズンが一番株をやっていて面白い時期ですね。

長期休暇もあり、これからの投資方針が固まってきましたので、改めて保有企業の整理を行います。

①非開示 PER -

非開示。過熱感が凄いが流動性がなく自由に売買できない。

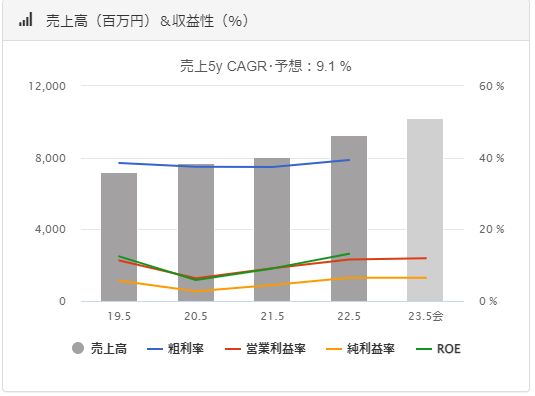

②きずなHD PER - ※1

画像引用元:バフェットコード

家族層に力を入れる葬式企業。

インフルエンサーが売却報告した瞬間株価が爆下げして泣いちゃった。

※1

この企業はLBOされその際に多額ののれんが発生しています。

その為、損益計算上をよく見せるために、のれんの定期償却が必要のないIFRSを採用しています。

当然のことながら、同業他社(e.g.燦HD、ティア)は日本会計基準であり、PERという指標に意味がないと考え「ー」の表記としています。(予想PERは14.8)

個人的には、BSの負債にLBOにかかった費用が表記されているはずなので、

日本会計基準ではオフバランスである、リース負債を除いたEB/EBITDA でバリュエーションを見るのが適切であると考えます。

ただし、きずなに賭ける理由は、大手と比べ大物の箱を持っていない事(葬式の小規模化)・オリジナルプラン(葬儀の小規模化に伴う単価減への対策)・葬儀の小規模化及び、厳しい葬儀業界競争環境に由来する業界全体の統廃合

の3つであるため、著しく計算がずれていない限り、会計上がどーのこーのニチャニチャ考える必要性は薄いと個人的には思っています。

③エリアリンク PER10.8

ストレージを運営している会社ですが、上の画像を見る限りただの糞企業。

しかし、実態はフローからストックへの転換です。(Adobeが一番わかりやすい例でしょうか)

現にEPSは2019 - 2022の間に2倍以上になりました。

④日本ハム PER - ※1

私のPFはマザーズに連動することが多いのですが、この企業はそれと逆相関を持っています。要は現金の代わりというわけです。

この企業を長く持つほど、私にとっては株式市場が苦しいものだと理解してもらえればだいたい間違いはないです(このような企業を”長期”で持つとかなりの確率でS&P500にアンダーパフォームすると私は思っています)

※1

ハムに限らずすべてのメーカーに言えることですが、昨今の原材料高により、あまりPLを見てもしょうがないと考え、もっぱらPBRの方を見ています。よってPERは「ー」としました。

勿論、それは事業資産を利益を変える力を持つ”ブランド”を持つメーカーに限ります。(仮にシャウエッセンが著しくブランドを毀損したとなれば、現金代わりと言いながら投資している私の前提も大きく狂い大バク損することになるでしょう)

⑤IPS PER14.5

フィリピンの通信業者。

約束された勝利の未来しか見えない…(フラグ)

⑥バークシャーハサウェイ PER - ※1

おそらくこの高インフレ・高金利の状況において、S&P500よりも有利な状況下にあると考えています。

一方でバリュエーションはそれなり(バークシャーを見るときは、PBRを見るのが私は一番好きです)

率直に言うと、米国債が5%つく今の市況において、PBR1.5のBRK-Bを買うのは余りお勧めしませんねw

※1

BRKのPERが意味ないことは言わずもがな。私が語ることは何もないでしょう。

だいぶ雑になってきたのでこの辺にします。

コメント

コメントを投稿